आज के समय में Fixed Deposit (FD) निवेश का सबसे सुरक्षित और लोकप्रिय विकल्प माना जाता है। लेकिन FD करने से पहले यह जानना बहुत जरुरी होता है कि निवेश की गई राशि पर कितने समय में कितना ब्याज मिलेगा और FD का समय पूरा होने पर अर्थात मैच्योरिटी पर कुल कितना पैसा मिलेगा ? ताकि आप पहले से प्लान कर सकें कि मैच्योरिटी पर मिलने वाली राशि का उपयोग कैसे और किस तरह करेंगे। इसी काम को आसान बनाता है, FD Calculator।

Last Update

FD Calculator

Investment vs Maturity Chart

इस पोस्ट में हम FD कैलकुलेटर की पूरी जानकारी, प्रयोग करने के फायदे, उपयोग कैसे करें, बैंकों की वर्तमान ब्याज दरें कितनी है और इसी प्रकार अक्सर पूछे जाने वाले सवालों पर चर्चा करेंगे।

Table of Contents

FD Calculator क्या है ?

FD कैलकुलेटर एक ऐसा ऑनलाइन उपकरण है, जो आपको यह जानने में मदद करता है कि कितनी राशि, कितने प्रतिशत वार्षिक ब्याज दर पर और कितने समय के लिए FD में निवेश करने पर आपको मैच्योरिटी के बाद कुल कितनी राशि मिलेगी और कितनी राशि ब्याज के रूप में मिलेगी।

FD कैलकुलेटर का प्रयोग करके आप अलग-अलग बैंकों और अवधियों की तुलना कर सकते हैं और अपने जरूरतों के हिसाब से सही बैंक और FD में निवेश करने के लिए सही राशि का चयन कर सकते हैं।

इसके जरिये किसी निश्चित समय के बाद मैच्योरिटी राशि जानने के लिए आपको निवेश की जाने वाली राशि , ब्याज दर और FD की अवधि Calculator में दर्ज करनी पड़ती है।

इस पोस्ट में आगे बहुत सारे प्रमुख बैंकों की वर्तमान ब्याज दरें दी गई है। आप इन दरों का प्रयोग करके सही बैंक का चयन कर सकते हैं।

WealthBrother के FD कैलकुलेटर के प्रयोग करने के फायदे।

हमारे FD Calculator का प्रयोग करने के कई लाभ हैं, जिनके बारे में नीचे बताया जा रहा है। :-

- फ्री टूल :- इसका इस्तेमाल करने के लिए आपको कोई राशि चुकाने की जरुरत नहीं है, आप Free में इसका उपयोग कई बार कर सकते हैं।

- आसान उपयोग :- इस कैलकुलेटर का उपयोग करना बहुत हीं आसान है। आप इसमें निवेश की जाने वाली राशि , ब्याज दर और FD की अवधि (कितने समय के लिए निवेश करना चाहते है।) दर्ज करके आप आसानी से समय पूरा होने पर मिलने वाला ब्याज का रकम और मिलने वाली कुल राशि का पता लगा सकते हैं।

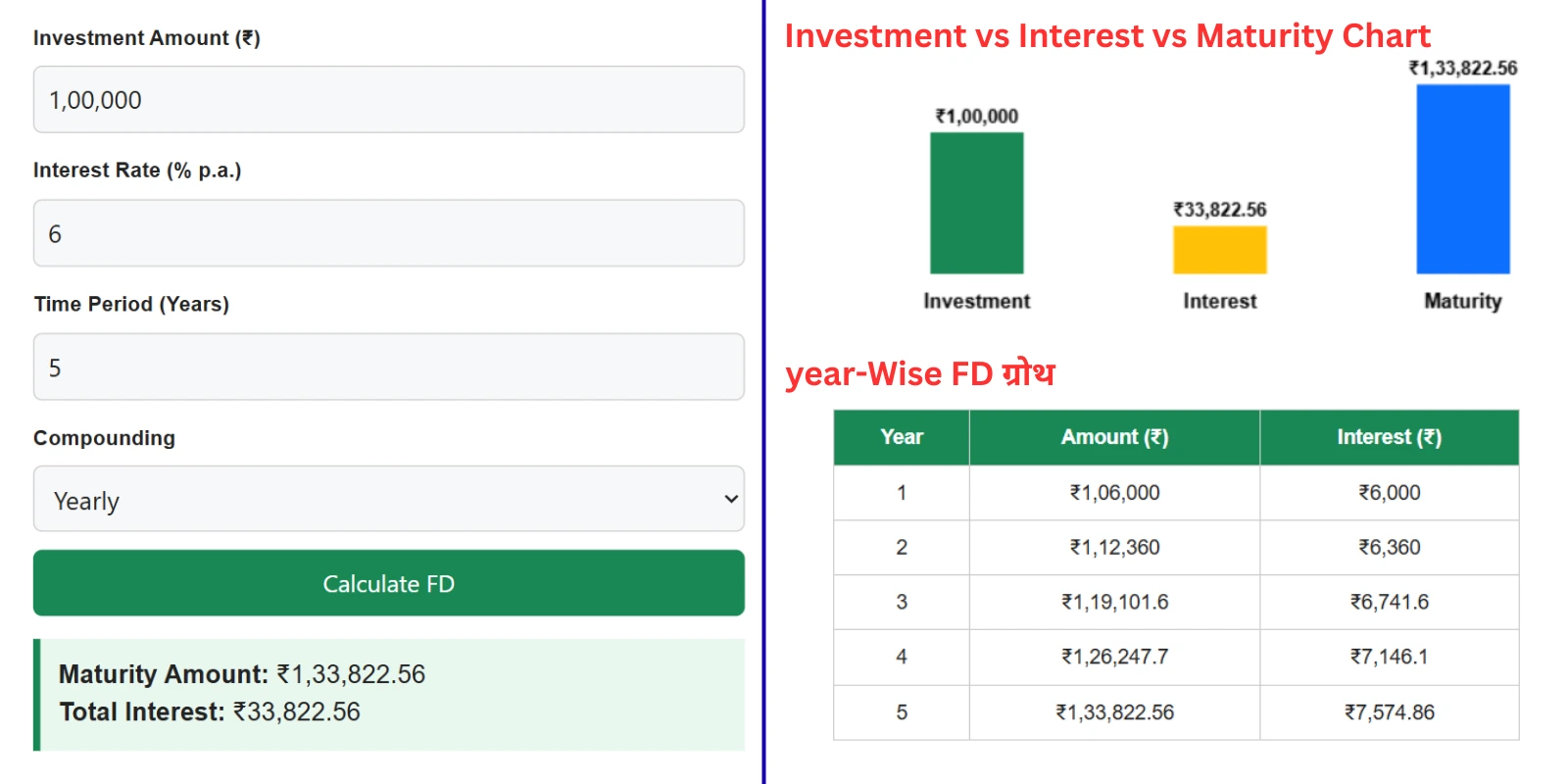

- Investment vs Interest vs Maturity Chart :- हमारा Calculator निवेश की गई राशि, मिलने वाला कुल ब्याज और मैच्योरिटी के बाद मिलने वाली कुल राशि का आयत चित्र बना देता है, जिससे यह तुलना करने में आसानी होती है कि निवेश की गई राशि की तुलना में ब्याज की राशि और मैच्योरिटी के बाद मिलने वाली कुल राशि कितनी अधिक है।

- year-Wise FD ग्रोथ :- हमारा Calculator प्रत्येक वर्ष का अलग-अलग मिलने वाले ब्याज और उस वर्ष तक मैच्योरिटी Amount का टेबल चार्ट बना देता है, जिससे आप प्रत्येक वर्ष होने वाले Growth को देख सकते हैं।

FD Calculator का उपयोग किसे करना चाहिए ?

- कुल रिटर्न का अनुमान लगाना :- FD कैलकुलेटर का उपयोग हर उस व्यक्ति को करना चाहिए जो फिक्स्ड डिपॉजिट (FD) में निवेश करने की योजना बना रहा है, ताकि निवेश करने से पहले परिपक्वता राशि, अर्जित ब्याज और कुल रिटर्न का अनुमान लगाया जा सके।

- बैंकों की तुलना करना :- इससे वित्तीय योजना बनाने तथा विभिन्न बैंकों के ब्याज दरों की तुलना करने में मदद मिलती है।

- वित्तीय लक्ष्य का निर्धारण करना :- यह उपकरण खासकर उन लोगों के लिए उपयोगी है, जो यात्रा, शिक्षा और रिटायरमेंट जैसे लक्ष्यों के लिए बचत कर रहे हैं। FD Calculator आपको यह तय करने में मदद करता है कि किसी निश्चित समय बाद किसी लक्ष्य (जैसे 20 लाख) तक पहुंचने के लिए कितनी राशि निवेश करनी होगी।

- स्पष्टता और योजना :- यह आपको अपने निवेश और भविष्य के खर्चों की बेहतर योजना बनाने में मदद करता है।

FD कैलकुलेटर का उपयोग कैसे करें ?

FD कैलकुलेटर एक ऐसा ऑनलाइन उपकरण है, जो आपको यह जानने में मदद करता है कि कितनी राशि, कितने प्रतिशत वार्षिक ब्याज दर पर और कितने समय के लिए FD में निवेश करने पर आपको मैच्योरिटी के बाद कुल कितनी राशि मिलेगी और कितनी राशि ब्याज के रूप में मिलेगी।

इसका उपयोग करने के लिए निम्नलिखित चरणों को फॉलो करें।

चरण-1 ➺ निवेश राशि (Investment Amount) दर्ज करें :-

FD कैलकुलेटर में सबसे पहले उस राशि को दर्ज करें, जिसे आप FD में निवेश करना चाहते हैं।

चरण-2 ➺ वार्षिक ब्याज दर (Interest Rate) दर्ज करें :-

इसके बाद बैंक या पोस्ट ऑफिस द्वारा दी जा रही वार्षिक ब्याज दर (% में) दर्ज करें।

नोट :- निचे बहुत से बैंकों द्वारा वर्तमान में दी जा रही वार्षिक ब्याज दरों की सूची दी गई है, आप वहां से देख सकते हैं।

चरण-3 ➺ FD का समय (Time Period) दर्ज करें :-

आप जितने समय के लिए FD में निवेश करना चाहते हैं, उस समय को दर्ज करें।

चरण-4 ➺ कम्पाउंडिंग के पैटर्न (Yearly / Quarterly / Monthly) का चयन करें। :-

FD कैलकुलेटर में कम्पाउंडिंग पैटर्न का मतलब होता है कि कितने समय बाद ब्याज का पैसा आपके FD के मूलधन में जुड़ जाता है।

बैंक, FD के साथ 3 प्रकार के कम्पाउंडिंग की सुविधा उपलब्ध कराती है।

- Yearly (सालाना) :-

- Quarterly (हर 3 महीने पर) :- ज्यादातर बैंक Quarterly कम्पाउंडिंग ही प्रदान कराती है।

- Monthly (हर महीने) :-

नोट :- कम्पाउंडिंग पैटर्न का समय जितना छोटा होगा ब्याज उतना ही अधिक होगा। यदि कम्पाउंडिंग Yearly है तो मिलने वाले ब्याज से, Quarterly कम्पाउंडिंग होने पर मिलने वाला ब्याज अधिक होता है।

उदाहरण से समझते हैं :-

- यदि कोई व्यक्ति 1,00,000 रुपया 8% वार्षिक दर पर 5 वर्ष के लिए FD में निवेश करता है और बैंक उसे Yearly Compounding प्रदान कराती है, तो 5 वर्ष बाद मैच्योरिटी पर मिलने वाली कुल राशि 1,46,932 होगी।

- और यदि वह 1,00,000 रुपया 8% वार्षिक दर पर 5 वर्ष के लिए FD में निवेश करता है और बैंक उसे Quarterly Compounding प्रदान कराती है, तो 5 वर्ष बाद मैच्योरिटी पर मिलने वाली कुल राशि 1,48,594 होगी।

- और यदि वह 1,00,000 रुपया 8% वार्षिक दर पर 5 वर्ष के लिए FD में निवेश करता है और बैंक उसे Monthly Compounding प्रदान कराती है, तो 5 वर्ष बाद मैच्योरिटी पर मिलने वाली कुल राशि 1,48,984 होगी।

| Compounding Frequency | Principal | Interest Rate (P.A.) | Investing Time | Returns for 5 Years | Final Amount |

|---|---|---|---|---|---|

| Yearly | 1,00,000 रुपया | 8% वार्षिक | 5 वर्ष | 46,932 | 1,46,932 |

| Quarterly | 1,00,000 रुपया | 8% वार्षिक | 5 वर्ष | 48,594 | 1,48,594 |

| Monthly | 1,00,000 रुपया | 8% वार्षिक | 5 वर्ष | 48,984 | 1,48,984 |

चरण-5 ➺ Calculate FD पर Click करें :-

कैलकुलेटर तुरंत आपको निचे दी गई जानकारियों को दिखा देगा।

- FD का समय पूरा होने पर मिलने वाली कुल राशि (Maturity Amount)

- मिलने वाला कुल ब्याज (Total Interest)

- Investment vs Maturity Chart

- इस चार्ट को देखकर आप निवेश की गई राशि, कुल ब्याज तथा मैच्योरिटी पर मिलने वाली कुल राशि का अनुमान लगा सकते हैं कि कुल कितना ग्रोथ हुआ है।

- Year-wise FD Growth

- इस Table चार्ट को देखकर आप प्रत्येक वर्ष मिलने वाले ब्याज में कम्पाउंडिंग के कारण होने वाले ग्रोथ को देख सकते हैं।

- नोट :- FD की अवधि (निवेश का समय) जितनी अधिक होती है, मिलने वाले ब्याज पर कम्पाउंडिंग का असर उतना ही ज्यादा होता है।

कुछ महत्वपूर्ण बैंकों की ब्याज दरें।

** ब्याज दरें 13 January 2026 को अपडेट की गई हैं। **

| क्र. सं. | बैंक का नाम | अधिकतम ब्याज दरें (प्रति वर्ष%) | 1 वर्ष की अवधि ब्याज दरें (प्रति वर्ष%) | 3 वर्ष की अवधि ब्याज दरें (प्रति वर्ष%) | 5 वर्ष की अवधि ब्याज दरें (प्रति वर्ष%) | 10 वर्ष की अवधि ब्याज दरें (प्रति वर्ष%) | वरिष्ठ नागरिकों के लिए अतिरिक्त ब्याज दर (प्रति वर्ष%) |

|---|---|---|---|---|---|---|---|

| 1. | सूर्योदय स्मॉल फाइनेंस बैंक | 8.40 | 7.90 | 8.40 | 8 | 0.40 | |

| 2. | स्लाइस स्मॉल फाइनेंस बैंक | 9 | 6.75 | 8.25 | 7.75 | 0.50 | |

| 3. | यूनिटी स्मॉल फाइनेंस बैंक | 8.60 | 7 | 8 | 8 | 0.50 | |

| 4. | शिवालिक स्मॉल फाइनेंस बैंक | 8.30 | 6 | 7.50 | 6.50 | 0.50 | |

| 5. | उत्कर्ष स्मॉल फाइनेंस बैंक | 8.25 | 6.25 | 8.25 | 7.75 | 0.50 | |

| 6. | SBM बैंक | 8.05 | 7.50 | 7.30 | 7.75 | 0.50 | |

| 7. | इक्विटास स्मॉल फाइनेंस बैंक | 7.80 | 7.60 | 7.50 | 7.25 | 0.50 | |

| 8. | उज्जीवन स्मॉल फाइनेंस बैंक | 8.05 | 7.90 | 7.20 | 7.20 | 0.50 | |

| 9. | DCB बैंक | 7.75 | 7.10 | 7.25 | 7.25 | 0.50 | |

| 10. | AU स्मॉल फाइनेंस बैंक | 7.25 | 6.50 | 7.25 | 6.75 | 0.50 | |

| 11. | जना स्मॉल फाइनेंस बैंक | 8.70 | 7.50 | 7.75 | 8.20 | 0.50 | |

| 12. | RBL बैंक | 7.30 | 7.10 | 7.10 | 7 | 0.50 | |

| 13. | ESAF स्मॉल फाइनेंस बैंक | 7.60 | 4.75 | 6.75 | 6.25 | 0.50 | |

| 14. | IDFC फर्स्ट बैंक | 6.75 | 6.25 | 6.75 | 6.75 | 0.50 | |

| 15. | बंधन बैंक | 7.75 | 7.75 | 7.25 | 5.85 | 0.50-0.75 | |

| 16. | इंडसइंड बैंक | 7 | 6.75 | 6.75 | 6.65 | 0.50 | |

| 17. | पंजाब नेशनल बैंक | 6.70 | 6.40 | 6.40 | 6.50 | 0.50 | |

| 18. | यस बैंक | 7.10 | 6.75 | 7.10 | 6.75 | 0.50-0.75 | |

| 19. | पंजाब एंड सिंध बैंक | 7.05 | 6.10 | 6 | 6.35 | 0.50 | |

| 20. | बैंक ऑफ बड़ौदा | 6.60 | 6.50 | 6.50 | 6.40 | 0.50 |

उदाहरण से समझें : FD Calculator का प्रयोग करना।

मान लीजिए कोई व्यक्ति बैंक में निम्नलिखित विवरण के साथ FD में निवेश करना चाहता है।

- निवेश राशि (Principal Amount) = 50,000 रुपया

- ब्याज दर (Interest Rate) = 7% प्रति वर्ष

- निवेश अवधि (Time Period) = 3 वर्ष

- Compounding Frequency = Quarterly (हर 3 महीने पर)

जब इन सभी जानकारियों को FD Calculator में भरकर Calculate बटन पर Click किया जाता है, तो FD Calculator से निम्नलिखित परिणाम प्राप्त होते हैं।

कुल ब्याज (Total Interest) = 11,572

कुल परिपक्वता राशि (Maturity Amount) = 61,572

इसका अर्थ यह है कि 3 वर्षों के बाद निवेशक को 50,000 रूपये के निवेश पर लगभग 61,572 रूपये प्राप्त होंगे।

FD ब्याज दर किन बातों पर निर्भर करती है ?

FD पर मिलने वाली ब्याज दर निम्नलिखित बातों पर निर्भर करती है।

1. FD के समय पर :-

अधिकतर मामलों में FD का समय जितना अधिक होता है, मिलने वाला वार्षिक ब्याज दर भी उतना ही अधिक होता है।

जैसे :- Suryoday Small Finance Bank का वर्तमान वार्षिक ब्याज दर –

- 7 दिन के लिए निवेश करने पर ➞ 4% वार्षिक

- 21 दिन के लिए निवेश करने पर ➞ 4.25% वार्षिक

- 3 माह के लिए निवेश करने पर ➞ 5% वार्षिक

- 6 माह के लिए निवेश करने पर ➞ 6.75% वार्षिक

- 1 वर्ष के लिए निवेश करने पर ➞ 7.25% वार्षिक

- 3 वर्ष के लिए निवेश करने पर ➞ 7.25% वार्षिक

- 5 वर्ष के लिए निवेश करने पर ➞ 8% वार्षिक

नोट :- कभी-कभी बैंक समय अधिक होने पर भी कम ब्याज दर देती है।

जैसे :- Suryoday Small Finance Bank का ही उदहारण लें तो –

- 1 वर्ष 6 माह के लिए निवेश करने पर वार्षिक ब्याज दर 7.5% है लेकिन 3 वर्ष के लिए निवेश करने पर वार्षिक ब्याज दर 7.25% है। यहाँ समय बढ़ा है लेकिन ब्याज दर घट गया है।

- 5 वर्ष के लिए निवेश करने पर वार्षिक ब्याज दर 8% है लेकिन 10 वर्ष के लिए निवेश करने पर वार्षिक ब्याज दर 7.25% है। यहाँ समय बढ़ा है लेकिन ब्याज दर घट गया है।

- 1 वर्ष के लिए निवेश करने पर वार्षिक ब्याज दर 7.25% है लेकिन 10 वर्ष के लिए निवेश करने पर भी वार्षिक ब्याज दर 7.25% है। यहाँ समय बढ़ा है लेकिन ब्याज दर परिवर्तित नहीं हुआ है।

अतः निवेश करने से पहले यह जरूर देख लेना चाहिए की हम जितने समय के लिए निवेश करना चाहते हैं कहीं उससे कम समय के लिए ही निवेश करने पर बैंक अधिक ब्याज तो नहीं दे रही !

2. बैंक पर :-

बैंक एक ही समय में FD पर अलग-अलग ब्याज दर का दवा करते हैं।

आप ऊपर दिए गए बैंकों के ब्याज दर चार्ट में देख सकते हैं कि सूर्योदय स्मॉल फाइनेंस बैंक 5 वर्ष के निवेश पर 8% वार्षिक ब्याज दर का दावा करता है, जबकि पंजाब नेशनल बैंक 5 वर्ष के निवेश पर 6.50% वार्षिक ब्याज दर का दावा करता है , जो की सूर्योदय स्मॉल फाइनेंस बैंक के ब्याज दर से कम है।

नोट :- हमें निवेश करने से पहले यह जरूर चेक कर लेना चाहिए की कौन सा बैंक सबसे अधिक ब्याज दर प्राप्त करा रहा है।

3. ग्राहक की श्रेणी पर :-

Fixed Deposit (FD) पर मिलने वाली ब्याज दर पूरी तरह से ग्राहक की श्रेणी पर निर्भर करती है।

ग्राहक की श्रेणियाँ और उन्हें मिलने वाला ब्याज दर।

- सामान्य ग्राहक (General Customer) :- सामान्य निवेशकों को बैंक की मानक FD ब्याज दर मिलती है।

- वरिष्ठ नागरिक (Senior Citizen) :- वरिष्ठ नागरिकों (जिनका उम्र 60 वर्ष से ऊपर हो चूका है) को सामान्य ग्राहक की तुलना में 0.25% से 0.75% अधिक ब्याज मिलता है।

- नोट :- ज्यादातर बैंक वरिष्ठ नागरिकों को 0.50% अधिक ब्याज दर प्रदान कराती हैं।

- संस्थागत या कॉर्पोरेट ग्राहक :- बड़े निवेश करने वाले संस्थागत ग्राहकों को मिलने वाला ब्याज दर अलग होता है, जो निवेश राशि और निवेश की अवधि पर निर्भर करता है।

FD Maturity राशि कैसे निकलती है ?

मान लें कि कोई व्यक्ति 1,00,000 रुपया 10% वार्षिक ब्याज दर पर 3 वर्ष के लिए एफडी में निवेश करता है तथा Compounding Frequency Yearly है।

यहाँ हमने आसान आकड़ों को प्रयोग में लिया है, ताकि हिसाब लगाने में कठिनाई न हो।

| निवेश की जाने वाली राशि | ₹1,00,000 |

| वार्षिक ब्याज दर | 10% |

| निवेश का समय | 3 वर्ष |

| Compounding Frequency | Yearly (वार्षिक) |

| कुल ब्याज | ₹33,100 |

| Maturity Amount | ₹1,33,100 |

| प्रथम वर्ष मिलने वाला ब्याज | ₹10,000 |

| दूसरे वर्ष मिलने वाला ब्याज | ₹11,000 |

| तीसरे वर्ष मिलने वाला ब्याज | ₹12,100 |

जब 1,00,000 रुपया FD में निवेश किया जायेगा तो 1 वर्ष तक 10% के हिसाब से ब्याज मिलेगा।

अतः प्रथम वर्ष मिलने वाला ब्याज = 1,00,000 X 10% = 10,000

Compounding Frequency yearly है अतः प्रत्येक एक वर्ष के बाद ब्याज मूलधन में जुड़ जायेगा।

इस प्रकार दूसरे वर्ष में 1,00,000 + 10,000 = 1,10,000 रूपये पर ब्याज मिलेगा।

दूसरे वर्ष मिलने वाला ब्याज = 1,10,000 X 10% = 11,000

अब तीसरे वर्ष में 1,10,000 + 11,000 = 1,21,000 रूपये पर ब्याज मिलेगा।

तीसरे वर्ष मिलने वाला ब्याज = 1,21,000 X 10% = 12,100

इस प्रकार 3 वर्ष में मिलने वाला कुल ब्याज = 10,000 + 11,000 + 12,100 = 33,100

अतः Maturity Amount (तीन साल बाद मिलने वाली कुल राशि) = निवेश की गई राशि (1,00,000) + 3 वर्ष में मिला कुल ब्याज (33,100) = ₹1,33,100

निष्कर्ष (Conclusion)

FD कैलकुलेटर निवेशकों के लिए एक बेहद उपयोगी और भरोसेमंद टूल है, जिसकी मदद से आप सभी बैंको की ब्याज दरों की तुलना कर सकते हैं और यह आसानी से जान सकते हैं कि आपकी FD पर कितनी मैच्योरिटी राशि और कुल कितना रिटर्न मिलेगा।

FD कैलकुलेटर का उपयोग करने से न केवल आपका समय बचता है, बल्कि आप गलत अनुमान से होने वाले नुकसान से भी बच जाते हैं। इसलिए, FD में निवेश करने से पहले FD कैलकुलेटर का जरूर प्रयोग करें, ताकि आप स्मार्ट और समझदारी भरा निवेश निर्णय ले सकें और अपने वित्तीय लक्ष्यों को समय पर पूरा कर सकें।

FD कैलकुलेटर से जुड़े FAQs

-

1 लाख की FD करने पर 1 साल में कितना ब्याज मिलता है ?

1 लाख रूपये की FD करने पर एक साल में मिलने वाला ब्याज बैंकों, समय अवधि, Compounding पैटर्न, निवेशक की श्रेणी और ब्याज दर पर निर्भर करता है।

आमतौर पर बैंक 1 साल के लिए निवेश करने पर सामान्य ग्राहक (जिनकी उम्र 60 वर्ष के निचे है) को 6% से 8% के बिच ब्याज देती है तथा Compounding पैटर्न Quarterly रहता है।

अगर मान लें कि ब्याज 7% मिल रहा है तो 1 साल में मिलने वाले ब्याज की राशि 7,185 रुपया होगी और मैच्योरिटी राशि 1,07,185 रुपया मिलेगा।

अगर निवेशक Senior Citizen (जिनकी उम्र 60 वर्ष से अधिक है) है, तो ब्याज दर 0.50% अधिक मिलता है और इस प्रकार मिलने वाला ब्याज दर 7.50% वार्षिक हो जायेगा। अतः Senior Citizen को 1 लाख रूपये की FD करने पर एक साल में मिलने वाले ब्याज की राशि 7,713 रुपया होगी और मैच्योरिटी राशि 1,07,713 रुपया मिलेगा।

नोट :- अगर FD में 1 वर्ष से अधिक दिन जैसे 3 वर्ष के लिए निवेश की जाय तो बैंक 1 वर्ष की तुलना में अधिक ब्याज दर उपलब्ध कराती है और Compounding के कारण प्रत्येक वर्ष मिलने वाली ब्याज की राशि बढ़ती जाती है।

आइये उदाहरण से समझते हैं :- मान लें कोई Senior Citizen 1,00,000 रुपया 3 वर्ष के लिए निवेश करता है, तो बैंक 7.50% के अपेक्षा अधिक जैसे 8% वार्षिक ब्याज देगी इस प्रकार 3 वर्ष बाद मिलने वाली ब्याज की राशि 26,824 रुपया होगी, जो 7,713 रुपया (1 वर्ष के लिए निवेश करने पर मिलने वाला ब्याज) के 3 गुने से अधिक है क्योंकि यहाँ ब्याज दर अधिक मिला है और Compounding के कारण प्रत्येक वर्ष मिलने वाली ब्याज की राशि भी बढ़ती गई है। यहाँ पहले वर्ष 8,243 रुपया ब्याज मिला है, दूसरे वर्ष 8,922 रुपया ब्याज मिला है और तीसरे वर्ष 9,658 रुपया ब्याज मिला है।

-

क्या FD मासिक ब्याज दे सकती है ?

हाँ, FD मासिक ब्याज दे सकती है। आइये विस्तार से समझते हैं।

एफडी में निवेश करते समय हमें 2 प्रकार की सुविधा मिलती है।

1. हर महीनें ब्याज मिलेगा।

2. FD का समय पूरा होने पर (मैच्योरिटी पर) ब्याज और मूलधन एक साथ मिलेगा।अब हम उदाहरण से समझेंगे :-

(1.) अगर कोई व्यक्ति 10,00,000 रुपया 3 वर्ष के लिए 8% के दर पर एफडी में निवेश करता है और वह हर महीने ब्याज की राशि लेना चाहता है, तो उसे 3 वर्ष (36 माह) तक हर महीने 6,666 रुपया ब्याज के रूप में मिलेगा। इस प्रकार उसे 3 वर्ष में कुल 2,40,000 रुपया ब्याज के रूप में मिलेगा और 3 वर्ष पूरा होने पर उसके द्वारा निवेश किया गया राशि अर्थात10,00,000 रुपया भी मिल जायेगा।(2.) अगर वह व्यक्ति 10,00,000 रुपया 3 वर्ष के लिए 8% के दर पर एफडी में निवेश करता है और FD का समय पूरा होने पर (मैच्योरिटी पर) ब्याज और मूलधन एक साथ लेना चाहता है, तो 3 वर्ष पूरा होने पर उसे 2,68,241 रुपया ब्याज के रूप में मिलेगा और इस प्रकार उसे कुल 12,68,241 रुपया मिलेगा।

नोट :- अगर तरीका 2 का चयन किया जाय अर्थात FD का समय पूरा होने पर (मैच्योरिटी पर) ब्याज और मूलधन एक साथ लिया जय, तो अधिक ब्याज मिलता है क्योंकि ज्यादातर बैंक Quarterly (हर 3 महीने पर) Compounding की सुविधा उपलब्ध कराती है। Quarterly Compounding के कारण हर तीन महीने पर ब्याज की राशि मूलधन में जुड़ जाती है और ब्याज पर भी ब्याज मिलने लगता है।

-

FD से कितनी इनकम टैक्स फ्री है ?

भारत में Fixed Deposit से ब्याज के रूप में होने वाली इनकम पूरी तरह टैक्स-फ्री नहीं है, लेकिन कुछ सीमाओं तक छूट जरूर मिलती है।

इसके बारे में बहुत से लोगों को जानकारी नहीं है कुछ भ्रांतियां भी फैली हुई है जिनमें से सबसे Common भ्रान्ति यह है कि FD की मूल राशि (Principal Amount) पर भी टैक्स लगता है, जो की पूरी तरह गलत है।

टैक्स केवल FD के ब्याज पर लगता है।

यदि किसी व्यक्ति का उम्र 60 वर्ष से कम है, तो FD से मिला ब्याज 50,000 या उससे कम होने पर TDS नहीं कटता है लेकिन 50,000 रुपया से अधिक होने पर 10% TDS कटता है।

सीनियर सिटीजन को Section 80TTB के तहत FD और सेविंग अकाउंट के कुल ब्याज पर 1,00,000 तक की छूट मिलती है। अर्थात ब्याज 1,00,000 रुपया से अधिक होने पर 10% TDS कटता है।

अगर आप टैक्स के दायरे में नहीं आते हैं, तो बैंक में फॉर्म 15G (60 वर्ष से कम उम्र वाले) या फॉर्म 15H (60 वर्ष या उससे अधिक उम्र वाले अर्थात सीनियर सिटीजन) भरकर दे सकते हैं। इससे आपकी FD और अन्य ब्याज आय पर TDS नहीं कटेगा।

TDS कट जाय तो क्या करें :- अगर आप इनकम टैक्स स्लैब के अनुसार टैक्स पेयर की Category में नहीं आते हैं या टैक्स पेयर की Category में आते हैं और आपका टैक्स दायित्व कटे हुए TDS से कम है, तो ITR फाइल करके टैक्स पेयर की Category में नहीं होने पर कटा हुआ पूरा TDS या टैक्स पेयर की Category में होने पर बनाने वाले टैक्स से अतरिक्त कटा हुआ TDS वापस ले सकते हैं।

ITR फाइल कैसे करें :- ITR फाइल करने के लिए आपको इनकम टैक्स की वेबसाइट incometax.gov.in पर लॉग-इन करके ऑनलाइन प्रक्रिया करनी होती है।